TL;DR:

宇树科技凭借从“机器狗”向“人形机器人”的成功跨越,在科创板IPO前夕交出了一份营收暴增且盈利丰厚的答卷。这不仅是硬件制造的胜利,更是资本对具身智能“大脑”溢价的豪赌,预示着行业正从实验室叙事转向规模化商业竞争。

在硅谷和中关村的实验室里,人形机器人长期以来更像是某种昂贵的艺术品:它们在演示视频里翻跟头、跳舞,动作轻盈得如同百老汇演员,但在财务报表上的表现却往往笨拙得像个初学者。然而,杭州的宇树科技(Unitree)正试图打破这种“高冷”的刻板印象。随着其向上海科创板发起IPO冲击,一份厚达数百页的招股书撕开了这个赛道神秘的面纱。

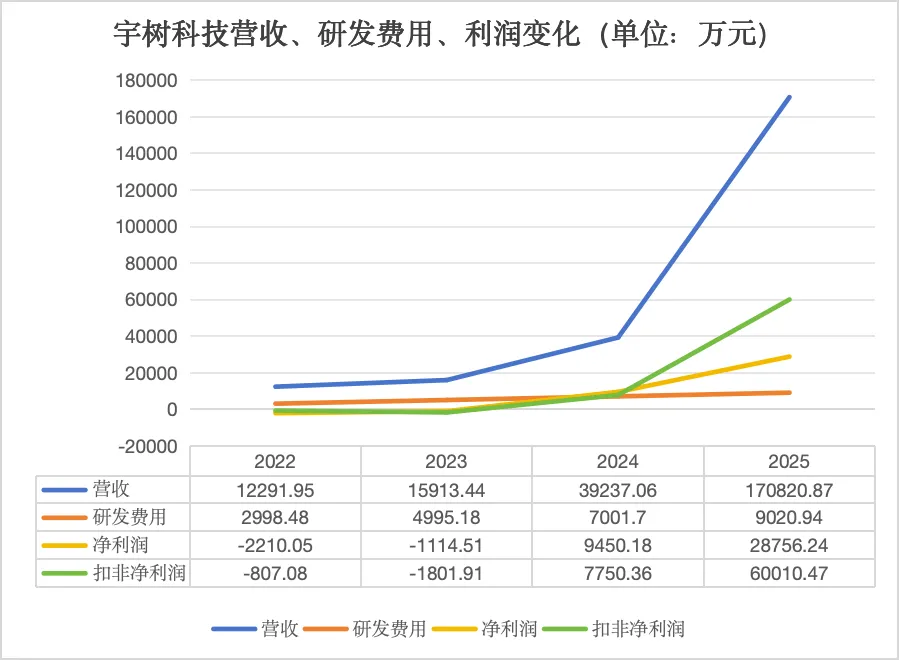

这不仅仅是一家创业公司的上市申请,更是一次关于“具身智能”能否从科创幻觉走向商业常识的公开质询。从注册资本仅10万元起步,到如今投后估值高达127亿元1,创始人王兴兴的这只“电子宠物”已经长成了估值巨人。更令同行汗颜的是,在大多数机器人企业仍在靠投资人的支票“续命”时,宇树已经开始靠卖货“造血”。

机器狗的告别,人形机器人的“成人礼”

宇树的商业史可以被戏称为一部“物种进化史”。就在三年前,这家公司还是全球四足机器人(俗称机器狗)市场的霸主,收入的七成以上来自于这些四腿奔跑的铝合金生灵。但招股书显示,2025年是一个决定性的转折点:这一年前三季度,人形机器人的收入占比飙升至51.53%,首次超越了功勋卓著的四足机器人23。

这种“直立行走”的转型代价不菲,但回报惊人。2025年,宇树人形机器人的全年出货量超过5500台,位居全球第一2。更让观察家拍案叫绝的是其极具侵略性的定价策略。通过将中型机型G1的单价压低,宇树在人形机器人的平均售价从2023年的近60万元断崖式下跌至16.7万元的同时1,竟然维持了超过**60%**的毛利率2。这种“降价增利”的商业炼金术,得益于其核心零部件的高度自研和规模效应,让原本高不可攀的科技图腾变成了京东仓库里可以批量结算的商品3。

资本的诺亚方舟

如果说技术是宇树的骨架,那么其背后的股东名单则是一张通往中国科技未来的入场券。在这条名为“具身智能”的航道上,美团、红杉、经纬以及阿里、腾讯、甚至吉利系资本悉数登场1。这种罕见的“全明星”阵容不仅是为了分一杯IPO的羹,更折射出大厂们共同的焦虑:在纯软件的AI竞争陷入胶着时,谁能率先掌握那个能与物理世界交互的“硬件载体”?

宇树的客户结构同样展示了这种跨行业的渗透。从第一大客户京东的物流愿景,到国家电网的巡检需求,再到科研机构的算法验证1,人形机器人正在从“会走路的电脑”演变为“有手的劳动力”。尽管目前超过一半的行业应用仍集中在“企业导览”这种略显初级的场景3,但资本市场显然更愿意为那个“2026年跑过博尔特”的宏大叙事买单2。

“小脑”已成,“大脑”未竟

然而,在一片赞歌声中,风险依然清晰可见。宇树此次募资的42亿元中,有超过20亿元计划砸向智能机器人模型4。这暴露出一个行业共识:目前的机器人虽然“小脑”发达(运动控制卓越),但“大脑”(通用泛化能力)依然处于学龄前水平。正如王兴兴所言,具身智能尚未迎来其“GPT时刻”3。

目前宇树的盈利更多建立在硬件制造的卓越效率上,而非智能溢价。如果未来机器人的竞争重心彻底转向软件和生态,宇树能否穿透硬件制造的天花板,将5500个机器人转化成5500个持续进化的数据节点,将决定它是一家“机器人领域的华为”,还是仅仅成为另一家精密仪器的制造商。

对于投资者而言,宇树的IPO提供了一个稀缺的观察窗口。它证明了人形机器人不再只是PPT上的科幻梦想,但也提醒我们,通往真正智能的黎明往往伴随着巨额研发投入的阵痛。当这只“科技股”在科创板挂牌时,市场将给出的不只是一个股价,更是对人类自动化未来的一次投票。

引用

-

宇树科技靠融资还是靠卖货活着?翻完招股书,我们挖到了这8个关键点·InfoQ·陈姚戈(2025/12/31)·检索日期2026/3/21 ↩︎ ↩︎ ↩︎ ↩︎

-

半个投资圈都在感谢宇树·中金在线·融中财经(2026/3/20)·检索日期2026/3/21 ↩︎ ↩︎ ↩︎ ↩︎

-

人形机器人出货全球第一!从宇树招股书看王兴兴的“技术野心”与“扩张蓝图”·新浪财经·新浪编辑部(2026/3/21)·检索日期2026/3/21 ↩︎ ↩︎ ↩︎ ↩︎

-

解码宇树科技IPO:17亿营收与万亿赛道上的“大脑”瓶颈·搜狐·财经观察(2026/3/20)·检索日期2026/3/21 ↩︎

{kind=link}